Hier und in dieser Verlinkung ist einiges nicht haltbar. Z.B. das hier: Der Zinsanteil in den Preisen der Produkte und Leistungen der Unternehmen ist also weit entfernt von dem, was gelegentlich behauptet wird (40 % usw.!). Würden die Zinsen komplett aus der Kalkulation aller Unternehmen verschwinden, würde eine Ware statt zu 100 zu ca. 99,3 € im Regal stehen.Zwar stimmen die Zahlen (31,5 Mrd. € Nettozinszahlungen der Unternehmen), aber daraus zu schließen, daß dieser Wert genau der Wert ist, der demjenigen in den Preisen entspricht, ist definitiv falsch. Wir haben absolut keine Ahnung wie sich diese Summe in der Lieferkette, und somit in den Preisen, niederschlägt ! Wir können das anhand der Statistik "rückwärts" nicht mehr auseinanderbröseln. Dies nur mal als erste Erwähnung. Muß ich demnächst alles ein weinig ausführlicher machen. Irrende Grüße !

GRUNDSÄTZLICHE Betrachtungen zum Thema Zins Der Zins

- wirklich ein Killerzins ?

1.) Die Unternehmen (Ohne Banken

und Konzernbilanzen von international tätigen Unternehmen wie z.B.

VW, Telekom usw.)

Quellen und wesentlich ausfürlicher:

HIER

Weitere Beispiele: (Bitte beachten

das es sich im Folgenden NICHT um den NETTOzinsaufwand handelt, sondern

um die reinen Zinsaufwendungen)

Daimler-Chrysler-Konzern (alle Zahlen für 2002 in Mrd. €):Das sollte langen. Ich laß das mal so im Raum stehen. 2.) Die Banken

"Gewinn- und Verlustrechnungen der Kreditinstitute" für 2001 (Mrd. €): Zinserträge:

382,2

Zinsüberschuß von 79,14 Mrd. €. Bleibt der bei den Banken ? Nach Abzug diversester Posten -Personalaufwand, Provisionen, Investitionen usw, durch die "der Zinsüberschuß" somit zu mindest z. T. wieder in die "Volkswirtschaft" zurückfließt- bleibt ein Bilanzgewinn aller Banken von insg. 6,57 Mrd. €!! Siehe Monatsbericht

der BuBa von Sept. 2002 (ab

Seite 42)

Und was ist nun mit diesen Gewinnen ? Mal abgesehen davon, daß Gewinne generieren der Sinn von "Wirtschaften" ist.

Investmentfonds

? Aktien ? Geldanlagen bei Versicherungen ? Und daraus soll dann die Schlußfolgerung

sein: "Kein Partizipieren der deutschen Haushalte an den Gewinnen ?"

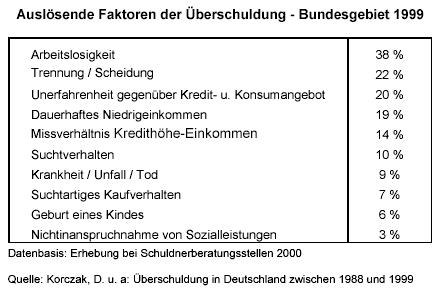

3.) Die privaten Haushalte

a) Geldvermögen und Schuldzinsen

Zinsaufwendungen und Ertragssaldo Erheblich stärker expandierten die privaten Schuldzinsen, vor allem wegen der gewachsenen Baufinanzierungen, für die etwa zwei Drittel der gesamten Schuldzinsen aufgebracht werden mußten. Die Stützwirkung des Zinsertragssaldos für die private Einkommens und Ersparnisentwicklung hat damit sogar etwas nachgelassen. Dem absoluten Betrag nach waren die Nettozinserträge 1997 mit rund 74 Mrd DM zwar höher als im ersten Einigungsjahr, gemessen an den Einkommen ergab sich indes ein Rückgang auf etwa 2 1/2%, gegenüber 3% in 1991. Beides aus:

http://www.bundesbank.de/vo/download/mba/1999/01/199901mba_privverm.pdf

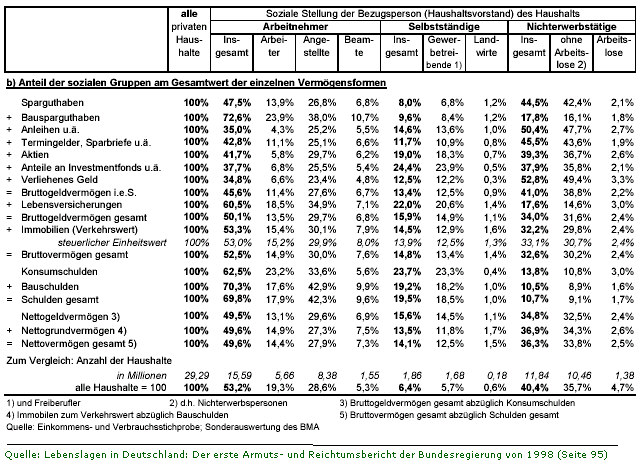

b) Ganz kurz zur "Umverteilung der Vermögen" Vorweg, ja

es gibt und gab eine Umverteilung von "unten" nach "oben". (Siehe u.a.

"Lebenslagen in Deutschland: Der erste Armuts- und Reichtumsbericht der

Bundesregierung von 1998"). Niemand bestreitet dies. Aber:

Die Ungleichmäßigkeit der Verteilung des Privatvermögens beruht zu einem erheblichen Teil auf der ungleichmäßigen Einkommensverteilung und auf den unterschiedlichen Positionen der Haushalte im Lebens- und Familienzyklus. Von der Einkommenshöhe hängt die Sparfähigkeit ab, die zusammen mit der Sparneigung das Sparen bestimmt. Das Sparen ergibt neben Erbschaften und Wertzuwächsen die Entwicklung der individuellen Vermögensbestände im Lebensverlauf. 4.) Der Staat

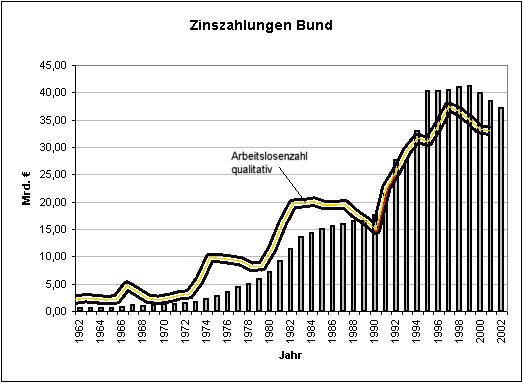

Zur Graphik:

Sieht das nach einer Exponentialfunktion aus ?

Beispiel Bund für 2001 (Mrd. €): Erträge/Einnahmen:

193,8

(aus Monatsbericht

02.2002, Bundesministerium der Finanzen)

Zinszahlungen öffentliche Haushalte

gesamt:

http://www.bundesbank.de/vo/download/mb/2003/01/200301mb.pdf

5.) Zusammenfassung

a) Deutsche Unternehmen bezahlen also ca. 1 % NETTOzinsen, gemessen an ihrer Gesamtleistung. b) Alle Banken/Kreditinstitute zusammen generieren nach Abzug aller Posten einen Gewinn (incl. bereits vorher eingerechneter Zinsüberschüße) von ca. 6-7 Mrd. €. Hiervon profitieren wiederum die Halter von Investmentfonds, Aktien usw. (Dividenden, Kurssteigerungen etc.).

Bis auf die Gruppe der Landwirte (warum auch immer) fallen hier im Prinzip lediglich die Arbeitslosen als "Nichtprofiteure" heraus (wie oben schon beschrieben). c) Unter anderem aus Punkt b) folgend, zeigt die "Zinsbilanz" der privaten Haushalte einen satten Gewinn aus. Sieht das

alles nach dem "Killerzins" aus ?

d) Die vorhandenen Schulden des Bundes/Staates plus die dadurch entstehenden Zinsen sind nichts anderes als entweder Steuern/Abgabenlasten, oder Neuverschuldung, beides in die Zukunft projeziert, denn womit sonst sollen diese "bezahlt" werden. Der Effekt davon ist die "Verteuerung" des einzelnen Arbeitnehmers. Die Folgen wiederum sind vermehrte Entlassungen (siehe Höhe der Personalkosten oben). Aufgefangen wird dies durch unseres Sozialsystem, welches nur mit neuen Schulden finanzierbar ist (Zuschüsse Rentenkasse, GKVs, Arbeitslosengeld/hilfe, Sozialhilfe) usw. usw. Dazu eine Graphik:

Zufall ? Selbstverständlich haben noch andere Faktoren Einfluß auf die Arbeitlosigkeit. Aber eine Volkswirtschaft ohne gigantische "Staatverschuldung" kann darauf wesentlich flexibler reagieren. Durch die ansteigende Zahl von Arbeitlosen ergibt sich in meinen Augen dann auch zwangsläufig eine Umverteilung der Vermögen. Für die dadurch "erzwungene" Neuverschuldung des Staates und dessen Folgen (Zinszahlungen) müssen immer weniger "Arbeitende" sorgen. Gleichzeitig können aber auch immer weniger (Ausfall von Einkommen, da mehr Arbeitlose, Sozialhilfeempfänger usw., "Arme" eben) an den Zinszahlungen des Staates partizipieren, das zugleich aber umso mehr, da immer mehr "Konkurrenten" ausfallen. Die Kluft zwischen Arm und Reich wird immer größer, wobei der absolute "Wohlstand" trotzdem steigen kann. Zu diesem Punkt abschließend noch zwei Zitate und meine bescheiden Meinung dazu: Frage: Kannst Du mir einmal, nur einmal ausrechnen, wie ich mit Zins, Zinseszins oder was auch immer reich werden kann, nach Bankgebühren, Einkommenssteuer, Staatsbankrott usw. Und dann gib mir bitte auch noch ein Beispiel eines Reichen der das durch Zinsen geschaffen hat. Reich wird man durch geniale Ideen am Anfang und durch Monopole und Korruption mit politischer Hilfe am Schluss. Microsoft ist nur eines von vielen Beispielen. Willst Du uns wirklich verklickern, dass Bill Gates dank dem Zins reich geworden ist, oder etwas Rockefeller, oder J.P. Morgen oder..oder.oder Antwort:

Klar so wird ursprünglich mal ein vermögen erworben, aber anschließend

können "generationen" dann ohne weitere Glanzleistungen davon leben,

sprich leistungslose Einkommen.

http://f23.parsimony.net/forum52169/messages/30902.htm

und folgende.

Kommentare zur "Antwort": 1.) Das Argument mit den "Generationen" halte ich für gewagt. 2.)

b) Ist "die

Anlage" der Staat, sind wir wieder bei oben beschriebenen "Effekt" (5d).

In diesem Fall hat er Recht. DAS sind arbeitslose Einkommen ("....ohne

weitere Leistung vermehren.").

Wobei wir mit dem Stichwort "Staatsbankrott" wieder zu hier genanntem Punkt

1) zurück müssen.

6. Schlußfolgerung

Der Zins. Ja, er hat Einfluß (Gewinne). Ja, er kann vorhandenes Vermögen vergrößern. Aber dies ist weitestgehend unabhängig von der Höhe des Vermögens. Ja, er muß von den Unternehmen erwirtschaftet werden, leider allerdings incl. der Zinszahlungen des Staates, der selbst nichts erwirtschaften kann (bis auf marginale Ausnahmen). Wie denn ? Womit ? Spätestens an dieser Stelle muß die Frage erlaubt sein, was die Preise mehr beeinflußt; die ca. 1 % Nettozinszahlungen der deutschen Unternehmen, oder die durch die enorme Verschuldung -ergo Zinszahlungen- der öffentlichen Hand verursachte Abgabenlast, z.B. 14 % Umsatzsteuer, Lohnsteuer, Mineralölsteuer usw, usw, usw. Aber selbst wenn ihr dieser Argumentation nicht folgen wollt, schaut euch einfach die nackten Zahlen an. Wo ist da der "Killer" zu erkennen. Alles in allem ist ein Killerzins nicht in Sicht. Ganz sicher nicht im "nichtstaatlichen" Sektor. Zitat:

http://f23.parsimony.net/forum52169/messages/30972.htm

Das Problem ist nicht der Zins an sich, sondern das dahinterstehende Kreditgeldsystem (fiat money usw.) und dessen noch oben "offene" Schuldenskala, incl. aller dadurch verursachten moralischen und wirtschaftlichen Verwerfungen, und das -nicht nur- aber vor allem auf des Staates Seite.

P.S.: Wie schon

in der Überschrift gesagt, handelt es sich hierbei um grundsätzliche

Überlegungen, in der zwangsläufig nicht alle Einflußfaktoren

und Aspekte berücksichtigt werden können (ist sowieso schon zu

lang geworden).

|