Rolle und Bedeutung von Zinsderivaten

.....

Im April 2001 wurden an den Terminbörsen

täglich

Zinskontrakte im Wert von 2,2 Billionen US-$ umgesetzt, beinahe das

Doppelte im Vergleich zu Mitte der neunziger Jahre. Noch gröere Zuwächse

waren im außerbörslichen Geschäft zu verzeichnen, wo sich

der Umsatz von Zinsderivaten im gleichen Zeitraum auf 0,8 Billionen US-$

mehr als verdreifachte. Der Nennwert aller offenen Zinskontrakte - börslich

und außerbörslich - lag Ende Juni 2001 mit 93 Billionen US-$

um ein Mehrfaches über dem Nominalwert aller ausstehenden Anleihen

(36 Billionen US-$).

.....

Der außerbörsliche Derivatehandel,

der so genannte Over-the-Counter-Markt (OTC), verzeichnete in den letzten

Jahren noch stärkere Zuwächse als die Terminbörsen. Ende

Juni 2001 betrug der Nennwert aller offen stehenden, außerbörslichen

Zinskontrakte mit 76 Billionen US-$ gut das Vierfache desjenigen der

börsennotierten Zinsderivate (17 Billionen US-$). Drei Viertel dieses

Betrags entfielen auf Zinsswaps, 14% auf Optionen und 10% auf Forward Rate

Agreements.

.....

Der Markt ist sehr konzentriert:

Gut die Hälfte aller Transaktionen in außerbörslichen Zinsderivaten

finden zwischen rund 60 Instituten - davon sieben aus Deutschland - statt.

In einzelnen Bereichen gibt es nur eine handvoll Akteure, die den Großteil

der Umsätze unter sich ausmachen.

.....

Stabilität des Finanzsystems

Mögliche Risiken für die

Stabilität des Finanzsystems sind in erster Linie mit dem außerbörslichen

Derivatehandel verbunden, da sich dieser auf eine vergleichsweise geringe

Anzahl von Intermediären mit einer vielfältigen Präsenz

in den verschiedenen Marktsegmenten konzentriert. Über die Auswirkungen,

die der plötzliche Zusammenbruch eines bedeutenden Marktmachers auf

die Stabilität des Finanzsystems haben kann, liegen bislang zwar keine

gesicherten empirischen Erfahrungen vor. Es gibt jedoch Anzeichen dafür,

dass die Derivatemärkte liquide genug sind, um die rasche Auflösung

umfangreicher Positionen ohne größere Verwerfungen zu ermöglichen.

Problematischer als der Zusammenbruch einzelner Institute sind indes Schieflagen,

die mehrere Institutionen betreffen. Die Erfahrungen vom September und

Oktober 1998 zeigen, dass in diesen Fällen schnell die Grenze der

Resistenzfähigkeit der Märkte erreicht werden kann.

.....

In Deutschland werden Derivate in

der Regel erst bei Fälligkeit bilanzwirksam. Zuvor gelten sie als

schwebende Geschäfte, die in der Bilanz nicht erscheinen, sondern

allenfalls in den Erläuterungen zum Jahresabschluss erwähnt werden.

.....

Eine weitere Schwierigkeit bei der

Bilanzierung außerbörslicher Derivate liegt im Fehlen eines

beobachtbaren Marktpreises, zu dem offene Positionen bewertet werden können.

Während es für Produkte von der Stange, wie einfache Swaps oder

Optionen, anerkannte Preismodelle gibt, ist die Bewertung komplexer Derivate

oft nur schwer nachvollziehbar. Aus den genannten Gründen ist die

finanzielle Lage der großen Akteure an den Derivatemärkten für

Außenstehende nur schwer einzuschätzen.

.....

Aus:Deutsche

Bundesbank Monatsbericht Januar 2003

________________

So, jetzt lehnt

euch mal zurück und laßt einfach mal die Dimensionen der Zahlen

auf euch wirken. Nur zum Vergleich:

BIP BRD bei ca.

2 Bill. € ($)

BIP USA ca. 10

Bill. $

|

Täglicher

Umsatz Derivate 2 Bill. $

Summe austehender

Derivate 93 Bill. $ (also mal eben knapp das 10-fache)

|

Interessant

finde ich auch noch folgende Aussagen:

"...In einzelnen

Bereichen gibt es nur eine handvoll Akteure..."

Risikostreuung

?? Und das bei 93 Bill. $. Na ja...

"...die

in der Bilanz nicht erscheinen..."

Zwar bei Fälligkeit

dann schon (immerhin), aber was da so "zwischendrin" passiert...

Natürlich

können "die" sich damit in allen möglichen Richtungen positionieren/absichern,

aber bei solchen Größenordnungen nähert sich das in meinen

Augen russischem Roulette. Allerdings muß ich zugeben, daß

ich nicht gerade als Fachmann durchgehe, dies also nicht wirklich "fachmännisch"

einschätzen kann. Trotzdem, die Zahlen an sich sind schon interessant

genug, um hier gezeigt zu werden.

Und noch was:

|

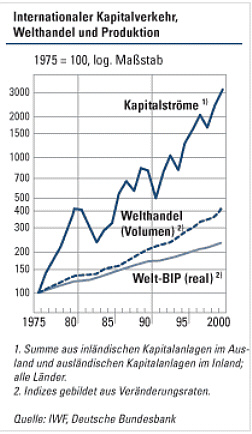

In

dem Schaubild wird die Entwicklung der Kapitalströme, des Welthandelsvolumens

und des realen Welt-BIP für die Jahre von 1975-2000 dargestellt.

Die Kapitalströme

weisen mit großem Abstand den steilsten Wachstumstrend auf, besitzen

aber auch die größte Volatilität. Das Wachstum des Welthandels

lag höher als das Wachstum des Welt-BIP.

Die Werte für

1975 sind für alle drei Zeitreihen auf 100 normiert worden. Die Zeitreihen

der drei Indizes besitzen einen logarithmischen Maßstab. Im Jahr

2000 lagen die Indizes der Kapitalströme, des Welthandel und des Welt-BIP

ungefähr bei 3.000, 400 und 220.

http://www.bmwi.de/Redaktion/Inhalte/Downloads/

br-wirtschaftsbericht-2002.pdf,property=pdf.pdf

|

Was das noch

mit "tatsächlichem Wirtschaften" zu tun hat, ist mir schleierhaft.

Willkommen im globalen Casino !

|