Finanzierung der KirchenIn der öffentlichen Diskussion spielt naturgemäß die Frage der Finanzierung der Kirchen eine herausgehobene Rolle. Die Kirchensteuer in ihrer jetzigen Form wurde erst im 19. Jahrhundert (Preußen 1875, Württemberg 1887) entwickelt. Sie ist mittlerweile das weltweit großzügigste Alimentationverfahren für Kirchen überhaupt geworden. Sogar Staaten wie Irland, Spanien oder Polen praktizieren bei der Finanzierung der Kirchen eine deutlichere Trennung von den staatlichen Behörden. So rügte das diesjährige Schwarzbuch des Bundes der Steuerzahler den verschwenderischen Umgang mit Staats- und Kirchensteuermitteln durch den katholischen Militärbischof Johannes Dyba. Weitere Stichworte zum Thema Kirchensteuerverschwendung: Schwarzbuch des Bundes der Steuerzahler : Dyba

! 24.10.99 >> neu

*INFO stammt von http://www.kirchensteuern.de/ Die Kirchen und Ihr GeId Wie wird die Kirchensteuer verwendet?

Bischöfe werden aus öffentlichen Steuermitteln

bezahlt und beziehen rund 15000

DM, Erzbischöfe sowie der evangelische Landesbischof

sogar fast 20 000 DM.Für

öffentliche soziale Zwecke bleiben - selbst

nach kirchlichen Angaben - nur

höchstens 8 Prozent der Kircheneinnahmen

übrig, der Rest wird großenteils fiir

Kirchenbauten und Verwaltungszwecke verwendet.Die

Kosten von kirchlichen

Schulen, Kindergärten, Krankenhäusern,

Altenheimen etc. werden fast ganz -

zwischen 85 und 100 Prozent - aus öffentlichen

Steuermitteln finanziert oder

von Elternbeiträgen, Krankenkassen etc. gedeckt.

Sparen die Kirchen dem Staat Geld? Im Gegenteil: Die Kirchen verwenden von ihren bundesweit

jährlich 16

Milliarden DM Kirchensteuereinnahmen nur rund

1,2 Milliarden DM für

öffentliche soziale Zwecke. Andererseits

kostet den Staat die Finanzierung

rein innerkirchlicher Anliegen (z.B. MilitärseeIsorge,

Bischofsgehälter,

Insgesamt kosten die deutschen Kirchen, die reichsten

der Welt, den

Steuerzahler jedes Jahr über 15 Milliarden

DM!

Die finanzielle Verflechtung von Staat und Kirche

Kirchensteuereinnahmen 1995: 16,773 Milliarden DM (davon r.k.: 8,391;

ev.: 8,382 Mrd.)

Öffentlicher Finanzierungsanteil bei Sozialeinrichtungen in kirchlicher

Trägerschaft Öffentliche Finanzierung innerkirchlicher Einrichtungen

Nicht enthalten sind Zuschüsse von Kommunen, Kreisen, Bezirken, der Bundesanstalt für Arbeit (ABM-Stellen) und vom Bundesamt für den Zivildienst, das ca. 70 % der Kosten von Zivildienstplätzen trägt. Die Wohlfahrtsverbände sparten 1988 durch Zivis 2,2 Milliarden DM; Caritas und Diakonisches Werk profitierten davon zu rund 40 % (vgl. Frankfurter Rundschau, Dokumentation, 17.3.89). Die Auflistung zu 3) ist unvollständig, weil niemals alle Haushaltsposten nach versteckten Zuschüssen an die Kirchen zu durchforsten sind. Allein die Subventionen der über 15.000 Kommunen werden auf über 5 Milliarden DM geschätzt, so daß aus allgemeinen Steuern mehr für innerkirchliche Zwecke ausgegeben wird als über die Kirchensteuern. Das heißt: Alle Steuerzahler - Kirchenfreie wie Mitglieder - finanzieren interne Kirchenangelegenheiten mit einem Betrag mindestens in Höhe der Kirchensteuer.

(Stand: 13.01.97; verantwortlich: Gerhard Rampp, Bund für Geistesfreiheit

Augsburg)

Die folgende Liste ist natürlich bei weitem nicht vollständig, aber man muß ja mal anfangen, die Zahlen zusammenzutragen. Bayern

Brandenburg

Bistum Mainz

Sachsen-Anhalt

Thüringen

Privilegien der Kirchen in Deutschland 1. Kirchensteuer Der Einzug der Kirchensteuer erfolgt aufgrund staatlicher Gesetze, meist durch die Finanzämter. Damit das möglich wird, sind alle Bürgerinnen und Bürger kraft staatlicher Gesetze gezwungen, ihr Bekenntnis den Gemeindebehörden, dem Finanzamt und dem Arbeitgeber zu offenbaren. Artikel 4 des Grundgesetzes garantiert die Freiheit des Glaubens, des Gewissens und die Freiheit des religiösen und weltanschaulichen Bekenntnisses. Dieser Artikel kennt keinen sogenannten Gesetzesvorbehalt. Darum ist der Zwang der Bekanntgabe des eigenen Bekenntnisses, wie ihn sämtliche Kirchensteuergesetze der Länder vorschreiben, verfassungswidriges Recht. 2. Taufe Die Taufe, eine religiöse Zeremonie, bildet für den Einzug der Kirchensteuer die Rechtsgrundlage. Ein kirchlicher Ritus begründet so Rechtswirkungen für den bürgerlichen Bereich. Auch dies widerspricht den Freiheitsrechten des Artikel 4 GG. Wollen sich Bürgerinnen und Bürger der Kirchensteuerpflicht entziehen, müssen sie ihren Austritt aus ihrer Religionsgesellschaft formgerecht (vor dem Amtsgericht, dem Kreisgericht oder dem Standesamt) erklären. Das ist in einigen Bundesländern sogar kostenpflichtig. 3. Religionsunterricht Der Religionsunterricht ist versetzungsrelevantes

ordentliches

Unterrichtsfach. Die erklärungsbedürftige

Nichtteilnahme verpflichtet

mancherorts zur Teilnahme an einem - verfassungsrechtlich

höchst

4. Militärseelsorge Die Militärseelsorge ist - verfassungswidrig - als gemeinsame Aufgabe des Staates und der Kirchen organisiert. Sie wird fast völlig vom Staat aus allgemeinen Steuermitteln finanziert. 5. Theologische Fakultäten und Hochschulen Diese dienen ausschließlich der Ausbildung

künftiger Kirchenfunktionäre

(Geistliche, Religionslehrer und sonstige Mitarbeiter).

Studierende für das

geistliche Amt sind ebenso wie alle Geistlichen

vom Wehr- und Ersatzdienst

befreit. Weil nicht nur Theologische Fakultäten,

sondern auch besondere

Lehrstühle in anderen Fächern (Philosophie

und Geschichte), an denen Kirchen

ein Interesse an ideologisch "reinem" Unterricht

haben, der Ausbildung des

kirchlichen Funktionärsnachwuchs dienen,

beanspruchen die Kirchen

entscheidende Mitwirkung bei der Ernennung und

Entlassung von ProfessorInnen,

bei der Gestaltung von Lehrplänen und Prüfungsordnungen

sowie bei der

Durchführung von Prüfungen, Promotionen

und Habilitationen. Obwohl der Einfluß

der Kirchen nahezu vollkommen ist, so daß

in den

6. Sonderseelsorge Die öffentliche Hand finanziert außerdem die Polizei-, Gefängnis- und Krankenhausseelsorge. Aus dem von der Verfassung zugesicherten Recht der freien Seelsorge in diesen Bereichen ist unter der Hand eine Finanzierungspflicht des Staates geworden. 7. Überrepräsentation in öffentlichen Gremien Die Kirchen sind in öffentlichen Gremien nicht nur überrepräsentiert, sondern genießen zahlreiche geldwerte Privilegien, etwa kostenlose Sendezeiten bei den öffentlich-rechtlichen Rundfunk- und Fernsehanstalten für die eigene Präsentation; sie können also kostenlos werben! Trotzdem interessieren sich immer weniger Menschen für ihre Veranstaltungen. Angesichts des rapiden Mitgliederschwundes der Kirchen muß gefragt werden, mit welchem Recht sie diese Privilegien noch weiterhin genießen sollen. 8. Wohlfahrtswesen / Arbeitsrecht Dank des sogenannten Subsidiaritätsprinzips,

das die Kirchen auf ihre Weise

auslegen, dominieren sie das gesamteWohlfahrts-

und Jugendhilfewesen. die in

diesen Bereichen bei kirchlichen Arbeitgebern

Beschäftigten stehen nicht nur

unter dem Schutz des Betriebsverfassungsgesetzes;

sie sind vielmehr

9. Rechtsordnung Religiöse Grundsätze und kirchliche Interessen

beherrschen noch immer

entscheidende Normen des Verfassungsrechts und

vieler Rechtsbereiche: so

beispielsweise das Schulrecht ebenso wie das Straf-

und Familienrecht (u.a. §

166 StGB).

10. Schlußfolgerungen Diese Beispiele lassen sich erweitern und vertiefen. Sie machen deutlich, wie mächtig die religiösen Institutionen, die Kirchen, in unserer Gesellschaft noch immer sind. Und dies, obwohl die Kirchen trotz aller Privilegien sowie der rechtlichen und finanziellen Hilfe des Staates seit Jahrzehnten laufend an Einfluß verlieren. http://www.tm-portal.de/k-info_2.htm

Motiviert durch diesen

Artikel und vor allem durch den ersten Link in der Liste weiter unten,

habe ich mich gemüßigt gefühlt mal bei der Katholischen

Kirche anzuklopfen, um aus "erster Hand" zu erfahren wofür die

Kirchensteuer verwendet wird. Und das kam vorläufig dabei raus:

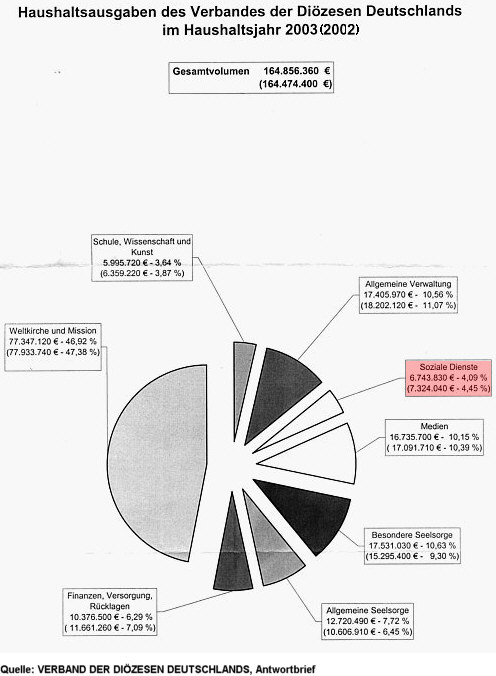

Antwortschreiben: Verwendung der kirchlichen Gelder auf Bundesebene Sehr geehrter Herr XXXX, vielen Dank für Ihre Schreiben vom 17.07. und 26.07.2003 und Ihr Interesse an der Verwendung kirchlicher Gelder auf Bundesebene. Zu Ihrer Information füge ich Ihnen den Gesamtplan des Haushaltes des Verbandes der Diözesen Deutschlands sowie ein entsprechendes Schaubild als Anlage bei. Der Verband der Diözesen Deutschlands ist der Zusammenschluss der (Erz-)Bistümer auf Bundesebene. Der jährliche Haushaltsplan wird durch ein Urnlageverfahren finanziert, um überdiözesane Einrichtungen und Aufgaben für die (Erz-)Bistümer wahrnehmen zu können. Ich hoffe, dass Ihnen diese Informationen ausreichen. ---------- Den letzten Satz finde ich

besonders "gut", da aus Sicht der Kirche unbedingt "von Nöten". Denn

folgendes Bildchen war fast schon alles was ich bekommen habe (bis auf

die selben Zahlen und Posten als Tabelle, und irgendwelche Einnahmen mit

genau der selben Gesamtsumme, wieder unter den SELBEN Posten

Das ist schon der Hammer !!! 1.) Wie gesagt, die Einnahmen

stehen unter den selben Posten wie im Bild (Ausgaben), zzgl. dubioser Zahlen,

deren Herkunft absolut nicht zu ergründen sind. Null genauer gegliederte

Einzelposten. Nichts !! Wie diese Einnahmen zustande kommen, weiß

wohl Gott alleine 2.) Selbiges gilt selbstverständlich auch für die Ausgaben. Ihr sehts ja selbst im Bild, das sind ALLE Angaben dazu. Mehr ist da nicht !!! Null Ahnung wo die Zahlen herkommen. 3.) Wie ihr euch sicher denken könnt, ist die rosa Hervorhebung von mir. Ich denke dazu erübrigt sich jeder Kommentar. Alles in allem ist das eine

absolute [Hierzu werde ich demnächst noch eine weiterführende Erklärung des "Verbandes...." einstellen, 26.08.03] Und noch ein paar Links dazu:

BEISPIEL:

DIE KIRCHE UND UNSER GELD - Informationen und Materialien -

.....

Wie ich Ihnen in meinem Schreiben vom 05.08.2003 mitteilte, ist der Verband der Diözesen Deutschlands lediglich ein Zusammenschluss der 27 Diözesen mit einem eigenen (kleinen) Haushalt, der durch ein Umlageverfahren gespeist wird und somit in Einnahmen und Ausgaben ausgeglichen ist. Die von Ihnen gewünschten Angaben zur gesamten

Verwendung der Kirchensteuereinnahmen kann ich Ihnen nicht überlassen,

da es eine solche Zusammenfassung der 27 Haushalte der (Erz-)Bistümer

nicht gibt. Jedes Bistum ist für sich autonom und veröffentlicht

die eigenen Zahlen in den eigenen Amtsblättern bzw. auszugsweise in

der örtlichen Presse. All die von Ihnen gewünschten Informationen

sind somit zugänglich, jedoch nicht für alle Bistümer zusammengefasst.

Hierzu wäre es von Ihrer Seite aus notwendig, die Daten bei den einzelnen

Bistümern zu erfragen.

Ich denk' mir meinen Teil.... |